Warum braucht man Wertberichtigungen

Das Forderungsmanagement ist eines der wichtigsten Themen, denen sich ein Unternehmen stellen muss. Wie [BERN07] hervorhebt, ist es für ein Unternehmen wichtig, bereits so früh wie möglich Vorsorge zu treffen, um im Falle eines drohenden Zahlungsausfalls abgesichert zu sein.

Das Risikomanagement, welches nach [EHRM05] auch immer als Chancenmanagement verstanden werden muss, beginnt laut [BERN07] bereits vor dem Geschäftsabschluss, da ein nachträgliches Nachbessern in den meisten Fällen nicht mehr möglich ist. Insbesondere sollte auf die folgenden Aspekte großen Wert gelegt werden:

Vor Vertragsschluss:

Innerbetriebliche Verfahrenswege zur Risikoanalyse und zum Risikocontrolling.

Bewertung der Bonität des Geschäftspartners und damit die Beurteilung des Zahlungsausfallrisikos.

Bewertung des Vertragsrisikos.

Finden einer geeigneten Forderungsabsicherung.

Bei Vertragsschluss:

Formale Voraussetzungen zum wirksamen Vertragsschluss.

Vermeiden von vertraglichen Risiken durch Wahl der Schriftform und geeignete Vertragsklauseln.

Festlegen von geeigneten Zahlungs- und Lieferbedingungen.

Nutzen von Mitteln zur Forderungsabsicherung.

Nach Vertragsschluss:

Monitoring des Forderungsbestands.

Vermeiden von Liquiditätsproblemen bei drohendem Forderungsausfall.

Doch auch unter

Einbehaltung sämtlicher dieser Punkte lässt sich ein gewisses

Restrisiko nicht ausschließen, so dass sich ein Unternehmen stets mit

ausbleibenden oder verspäteten Zahlungen konfrontiert sieht. Dass eine

Vielzahl von Unternehmen mit dieser Situation nicht zurechtkommt, zeigen

unabhängige Studien vom statistischen Bundesamt sowie vom Verband der

Vereine Creditreform zur Insolvenzentwicklung in Deutschland.

Tabelle 1: Insolvenzverfahren in Deutschland

|

| Gesamtinsolvenzen | Unternehmen | Verbraucher1 | Sonstige Insolvenzen1 | ||||

| 1999 | 33.870 | - 0,3 % |

26.620 | - 4,3 % | 2.450 | - | 4.800 | - |

| 2000 | 41.780 | + 23,4 % | 27.930 | + 4,9 % | 10.360 | + 322,9 % |

3.490 | - 27,3 % |

| 2001 | 49.510 | + 18,5 % | 32.390 | + 16,0 % |

13.490 | + 30,2 % | 3.630 | + 4,0 % |

| 2002 | 84.330 | + 70,3 % | 37.620 | + 16,1 % |

21.520 | + 59,2 % | 25.190 | + 593,9 % |

| 2003 | 100.350 | + 19,0 % | 39.470 | + 4,9 % | 33.510 | + 55,7 % |

27.370 | + 8,7 % |

| 2004 | 118.260 |

+ 17,8 % | 39.270 | - 0,5 % | 49.100 | + 46,5 % |

29.890 | + 9,2 % |

| 2005 | 136.570 |

+ 15,5 % | 36.850 | - 6,2 % | 68.900 | + 40,3 % |

30.820 | + 3,1 % |

| 2006 Hj. | 76.050 | + 16,3 % | 16.450 | - 14,1 % |

43.650 | + 41,0 % | 15.950 | + 4,2 % |

| 2006 | 154.860 | + 13,4 % | 30.680 | - 16,7 % | 92.450 | + 34,2 % |

31.730 | + 3,0 % |

| 2007 Hj.2 | 81.600 | + 7,3 % | 14.100 | - 14,3 % |

51.600 | + 18,2 % | 15.900 | - 0, |

Quelle: [CREF07] Licht und Schatten - Zur neuen Insolvenzstatistik der Creditreform

Wie die Tabelle zeigt, ist die Gesamtzahl der Insolvenzen in den letzten acht Jahren stetig gestiegen. Zwar ist die Anzahl der Unternehmensinsolvenzen rückläufig, doch die Anzahl der privaten und der sonstigen Insolvenzen nimmt jährlich zu.

Daraus lassen sich mehrere Schlüsse ziehen: Gemäß [CREF07] liegt der Anteil der Mikrobetriebe mit bis zu fünf Mitarbeitern im 1. Halbjahr 2007 bei 78,4% aller Unternehmensinsolvenzen. (im Vergleich 75,7% im Jahr 2006). Der Anteil der Betriebe mit mehr als 500 Mitarbeitern liegt hingegen nur bei 0,7% in 2006 und bei 0,8% in der ersten Hälfte von 2007. Es ist also davon auszugehen, dass große Unternehmen bereits ein etabliertes Forderungsmanagement besitzen und somit von einzelnen Forderungsausfällen nicht so stark belastet werden, wie Kleinunternehmen. Entsprechend dieser Zahlen kann auch davon ausgegangen werden, dass die Ausfallwahrscheinlichkeit für einen Lieferanten mit der Größe seines Debitors abnimmt.

Im Vergleich dazu stehen die privaten Insolvenzen, welche absolut gemessen die Zahl der Unternehmensinsolvenzen seit 2004 übersteigen. Seit Einführung der Verbraucherinsolvenz stieg die Zahl der Verbraucherinsolvenzen kontinuierlich, obwohl die Steigungsrate mit der Zeit abnimmt. Dies legt die Vermutung nahe, dass das Risiko des zumindest teilweisen Forderungsausfalls bei Privatkunden höher liegt als bei Geschäftskunden.

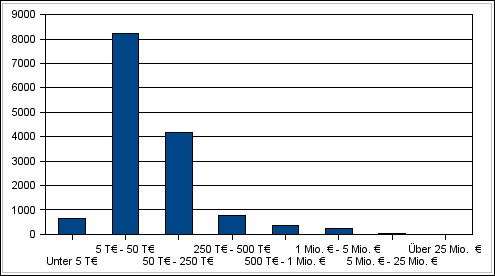

Diese Überlegungen werden durch kontinuierliche Erhebungen des statistischen Bundesamtes gestützt. An dieser Stelle sei nur die Zahl der Insolvenzen nach Höhe der voraussichtlichen Forderungen im Monat Juli 2007 gezeigt.

Abbildung 1: Gesamtzahl Insolvenzen nach Forderungen im

Juli 2007

["Gesamtzahl Insolvenzen nach Forderungen im Juli 2007"internal://Insolvenzen_nach_Forderungsh_he.png]

Quelle: Eigene Darstellung nach Zahlen vom statistischen Bundesamt ([STAT07])

Am auffälligsten ist hier die hohe Anzahl Insolvenzen bei Unternehmen mit Forderungen zwischen 5.000 und 50.000 . Immerhin 8.232. Im nächsten Segment von 50.000 bis 250.000 sind es mit 4.182 Insolvenzen zwar nur halb so viele, dennoch wesentlich mehr, als in allen anderen Segmenten. Dies unterstreicht die Vermutung, dass gerade kleine Unternehmen von ausbleibenden Forderungen existenziell bedroht sind. Umgekehrt bestätigt dies, dass das Ausfallrisiko beim Lieferanten umso größer ist, je kleiner der Abnehmer ist.Zwei Methoden, um den durch ausfallende Forderungen entstehenden Problemen entgegenzuwirken, sind die Pauschalwertberichtigung und die Einzelwertberichtigung. Bei beiden handelt es sich um Verfahren zur bilanziellen Bewertung von ausstehenden Forderungen. (Vgl. [SCHM04]). Im Anforderungskatalog von [BERN07] lassen sich beide zum Forderungsmonitoring einordnen, welches nach Vertragsabschluss stattfindet.

[BAET05a] trifft folgende Abgrenzung:

Neben der Einzelwertberichtigung ist es zulässig, das Risiko des Bestands der nicht einzelwertberichtigten (...) Forderungen durch eine Pauschalwertberichtigung zu berücksichtigen. Hat sich in vergangenen Jahren gezeigt, dass über die zuvor berücksichtigten Einzelwertberichtigungen hinaus ein bestimmter Teil des Wertes des gesamten Forderungsbestands uneinbringlich war und ist damit auch zukünftig zu rechnen, so ist dieser Forderungsbestand in Höhe des zu erwartenden Ausfalls pauschal abzuschreiben."

Sinngemäß ist die Pauschalwertberichtigung als Ergänzung zur Einzelwertberichtigung zu verstehen. Die Aufgabe beider ist darum gleich: Die monetäre Konkretisierung und die bilanzielle Berücksichtigung der Ausfallwahrscheinlichkeit von offenen Forderungen. Es handelt sich also um einen Beitrag zum Risikomanagement, welcher verhindern soll, dass ein Unternehmen durch ausbleibende Zahlungen selbst zahlungsunfähig wird.

1 Privatinsolvenzen werden erst seit der Einführung der neuen Insolvenzverordnung von 1999 ausgewiesen

BAET05a: Prof. Dr. Dr. h. c. Baetge J., Prof. D. Kirsch H.-J., Dr. Thiele S. (2005), Bilanzen, 8. wesentlich überarbeitete Auflage, IDW Verlag GmbH, Düsseldorf, S. 380 - 381

BERN07: Graf von Bernstroff C. (2007), Forderungsmanagement im Unternehmen, 1. Auflage, Deutscher Sparkassen Verlag GmbH, Stuttgart, S. 7 - 11

CREF07: Autor unbekannt (2007), Licht und Schatten, in: Creditreform, Ausg.: 08 / 2007, Verband der Vereine Creditreform e.V., Neuss, S. 65 - 67

EHRM05: Prof. Dr. Ehrmann H. (2005), Kompakt- Training Risikomanagement, 1. Auflage, Friedrich Kiehl Verlag GmbH, Ludwigshafen (Rhein), S. 17 - 18

SCHM04: Schmolke, Deitermann M. (2004), Industrielles Rechnungswesen, 32. Auflage, Winklers Verlag im Westermann Schulbuchverlag GmbH, Braunschweig, S. 269 - 270

STAT07: Autor unbekannt (2007), Fachserie 2, Reihe 4.1, Insolvenzverfahren im Juli 2007, Statistisches Bundesamt, Wiesbaden, S. 6

{kind=link}