Definition der EWB

Wie [DOER05] herausstellt, erfolgt die Bewertung von Forderungen in der Regel zum Nennwert. Bei Warenlieferung entspricht dieser dem Kaufpreis. Dem Vorsichtsprinzip entsprechend, welches im §252 Abs. 4 [HGB] definiert ist und besagt, dass alle Vermögensgegenstände vorsichtig und unter Berücksichtigung aller vorhersehbaren Risiken und Verluste zu bewerten sind, gibt es allerdings mehrere Gründe, welche eine Forderungsabschreibung auslösen können. [WOEH02] nennt hier:

Mangelnde Bonität des Schuldners.

Mangelnde Stabilität der Devisenkurse.

Mangelnde Verzinslichkeit.

Durch die vorzeitige Forderungsabschreibung wird eine Verlustantizipation erreicht. Dies ist natürlich nur möglich, sofern ein Unterschied besteht zwischen der Abschreibungsperiode und der Zahlungsperiode. Also immer dann, wenn Forderungen zum Geschäftsjahresende nicht ausgeglichen sind. ([WOEH02]) Wie alle rechtlich zulässigen Verlustantizipationen dient somit auch die Wertberichtigung auf Forderungen der Kapitalerhaltung anstelle der periodengerechten Erfolgsermittlung. Sie hat damit ähnlichen Charakter wie eine Rückstellung für unbekannte Verbindlichkeiten mit Ursache im bewerteten Geschäftsjahr.

Anzumerken ist, wenn der Ausfallbetrag zum Zeitpunkt der Bilanzierung richtig geschätzt wurde, wirkt sich die Auflösung der Wertberichtigung in der Zahlungsperiode erfolgsneutral aus. Andernfalls fallen periodenfremde Aufwände oder periodenfremde Erträge an. ([DOER05])

[SCHM04] stellt folgende Dreiteilung der Forderungen auf, gemessen an ihrer Ausfallwahrscheinlichkeit:

Einwandfreie Forderungen, welche zum Nennwert anzusetzen sind.

Zweifelhafte Forderungen, deren Zahlungseingang unsicher ist. Bei ihnen ist mit einem teilweisen oder vollständigen Ausfall zu rechnen. Dies ist zum Beispiel der Fall, wenn ein Kunde nach mehrmaliger Mahnung nicht zahlt, oder wenn über sein Vermögen ein Insolvenzverfahren eröffnet wurde. Zweifelhafte Forderungen sind mit ihrem wahrscheinlichen Wert anzusetzen. Der vermutliche Ausfall ist abzuschreiben.

Uneinbringliche Forderungen. Diese müssen vollständig abgeschrieben werden, da der Forderungsausfall endgültig feststeht. Dies kann nach einer erfolglosen Pfändung sein oder wenn das Insolvenzverfahren mangels Masse eingestellt wurde.

Buchhalterisch erfolgt eine Trennung der Forderung nach diesen Kategorien, so dass der Grundsatz der Klarheit erhalten bleibt.

Obwohl der Gesetzgeber in §252 Abs. 3 [HGB] für alle Kaufleute vorsieht, dass jegliche Vermögensgegenstände und Schulden zum Abschlussstichtag einzeln zu bewerten sind, erweist sich dies für Forderungen oft als unpraktisch. [DOER05] nennt hierfür die folgenden Gründe und beschreibt auch, wie in der Praxis vorgegangen wird:

Nicht für jede Forderung ist das spezielle Ausfallrisiko bekannt.

Die Bewertung jeder einzelnen Forderung führt zu einem überproportionalen Arbeitsaufwand.

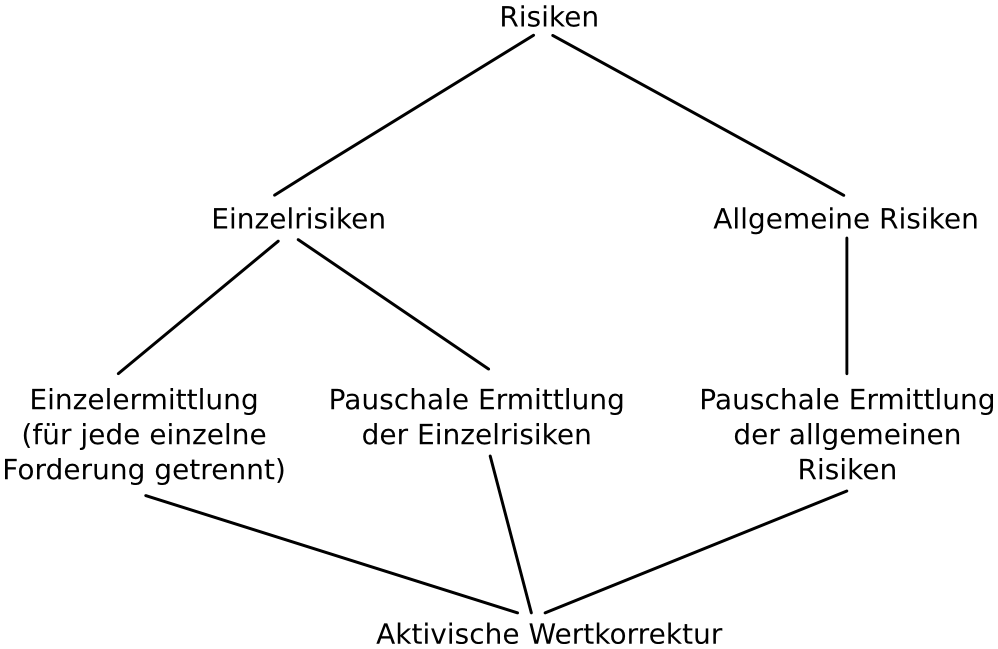

Aus diesem Grund findet sich in der Praxis häufig ein gemischtes Verfahren, welches das spezielle Ausfallrisiko einer einzelnen Forderung sowie das allgemeine Ausfallrisiko des gesamten Forderungsbestands berücksichtigt. Ist das spezielle Kreditrisiko einer Forderung bekannt oder kann dieses mit einem verhältnismäßigen Aufwand ermittelt werden, erfolgt eine Einzelwertberichtigung, d.h. eine teilweise Abschreibung der einzelnen Forderung. Dabei werden Forderungen mit höherem Wert genauer untersucht, als Forderungen mit niedrigerem Wert. Auf die verbleibenden Forderungen erfolgt eine Pauschalwertberichtigung. Diese erfolgt anhand vergangenheitsbezogener Erfahrungswerte.

Ergänzend hierzu schlägt [MULA03] vor, dass gleichartige Forderungen bei der Bemessung der Wertberichtigung zusammengefasst werden können. So wird der gesamte Forderungsbestand hinsichtlich bestimmter Kriterien, wie zum Beispiel das Herkunftsland des Geschäftspartners oder die Mahnstufe der Forderungen in mehrere Gruppen eingeteilt. Für jede Gruppe wird anschießend eine pauschale Ermittlung der Einzelrisiken vorgenommen, nach der die Forderungen vermindert werden. Dieses Verfahren wird pauschalierte Einzelwertberichtigung genannt. Die Einordung in die von [DOER05] beschriebene Vorgehensweise zeigt die folgende Grafik:

Abbildung 1:

Beurteilungsmöglichkeiten von Risiken

Quelle: Aus [MULA03], Wertberichtigungen auf Forderungen im Rahmen der Forderungsbewertung-Risikovorsorge

Für alle drei Abschreibungsarten gilt, dass der Nettowert der Forderungen abzuschreiben ist. Die in der Forderung enthaltene Umsatzsteuer darf nicht berücksichtigt werden. Steht der teilweise oder ganze Ausfall einer Forderung fest, erstattet das Finanzamt die geleistete Umsatzsteuer in anteilsmäßiger Höhe zurück. ([SCHM04] oder auch [DOER05]). Dies lässt sich als eine Ausprägung des Imparitätsprinzips deuten, wonach Schulden so hoch wie möglich und Besitztümer so gering wie möglich anzusetzen sind. Für eine genauere Beschreibung des Imparitätsprinzips s. [BAET05b]

Laut [DOER05] kann die Abschreibung sowohl direkt als auch indirekt erfolgen, wobei nicht beide Arten für alle Rechtsformen üblich oder gar zulässig sind. Bei der direkten Abschreibung wird der Forderungsbetrag auf der Aktivseite um den abzuschreibenden Betrag gekürzt. Bei der indirekten Abschreibung verändert sich die eigentliche Forderung nicht. Auf der Passivseite gibt es einen Posten Wertberichtigung auf Forderungen", der um den Abschreibungsbetrag erhöht wird. Dieses Verfahren wird Delkredere genannt. In beiden Fällen findet der Ausgleich über ein Aufwandskonto Abschreibung auf Forderungen" statt.

Entsprechend dieser Unterscheidung werden für die Bildung und die Auflösung der Wertberichtigung unterschiedliche Buchungen generiert. Die hier geschilderten Buchungen werden in [DOER05] ausführlich erläutert.

Zunächst einmal werden in beiden Fällen die Forderungen gegen den Debitor als zweifelhafte Forderungen umgebucht:

(1) Zweifelhafte Forderungen an Forderungen

Für die direkte Bildung der Einzelwertberichtigung existiert ein Aufwandskonto Abschreibung auf Forderungen". Auf dieses wird der vermutliche Ausfall gebucht (2.1) oder falls bereits realisiert der tatsächliche Verlust gebucht (2.2). Im zweiten Fall muss eine Umsatzsteuerkorrektur vorgenommen werden.

(2.1) Abschreibung auf Forderungen an Zweifelhafte Forderungen

(2.2) Abschreibung auf Forderungen

Berechnete Ust an Zweifelhafte Forderungen

Das Abschreibungskonto fließt anschließend in die Gewinn- und Verlustrechnung ein.

Die Auflösung der Wertberichtigung in der Zahlungsperiode erfolgt wertneutral, sofern die Höhe des Ausfalls richtig geschätzt wurde. In diesem Fall erfolgt die Auflösung durch einen Aktivtausch mit Umsatzsteuerkorrektur (3.1):

(3.1) Bank, Berechnete Ust an Zweifelhafte Forderungen

Wahrscheinlicher ist es, dass die Höhe der Wertberichtigung nicht ganz exakt geschätzt wurde. In diesem Fall muss der entstehende Aufwand oder Ertrag als periodenfremder Erfolg (3.2) oder Misserfolg (3.3) berücksichtigt werden:

(3.2) Bank, Berechnete Ust

an Zweifelhafte Forderungen, Periodenfremder Ertrag

(3.3) Bank, Berechnete Ust, Periodenfremder Aufwand

an Zweifelhafte Forderungen

Die indirekte Einzelwertberichtigung unterscheidet sich von der direkten Methode hauptsächlich in der Bildung der Wertberichtigung. Hier wird die abzuschreibende Forderung gleich behandelt wie abzuschreibende Anlagen, indem der abzuschreibende Vermögensgegenstand bis zur Auflösung der Wertberichtigung nicht berührt wird. Stattdessen wird ein passives Delkrederekonto gebildet, welches bei der Aufwandsbuchung als Gegenkonto dient (2.3):

(2.3) Abschreibung auf Forderungen an Delkredere

Die Auflösung der Wertberichtigung ist fast identisch zur direkten Methode. Es muss jedoch der passive Delkredereposten wieder aufgelöst werden. Hierzu wird folgende Buchung vorweggenommen, bevor die bei (3.x) beschriebenen Buchungen durchgeführt werden:

(3.4) Delkredere an Zweifelhafte Forderungen

Die folgende Darstellung von [DOER05] gibt einen Überblick, welche Verfahren für welche Rechtsform angewendet werden können:

| Einzelabschreibung | Pauschalabschreibung | |

| Direkt | üblich (Zulässig für alle Rechtsformen) | Unüblich (Zulässig für alle Rechtsformen) |

| Indirekt | Unüblich (Verbot für Kapitalgesellschaften) | Üblich (Verbot für Kapitalgesellschaften) |

Auffällig ist, dass die indirekte Abschreibung für Kapitalgesellschaften verboten ist. Dies ergibt sich aus dem §266 Abs. 3 [HGB], welcher kein Delkrederekonto auf der Passivseite der Bilanz vorsieht. Obwohl die indirekte Einzelabschreibung als eher unüblich eingestuft wird, hat sie den Vorteil, dass keine Diskrepanz zwischen dem Hauptbuch und dem Kontokorrentkonto des Debitoren entsteht, da die eigentliche Forderung bis zur Auflösung der Einzelwertberichtigung bestehen bleibt.

BAET05b: Prof. Dr. Dr. h. c. Baetge J., Prof. D. Kirsch H.-J., Dr. Thiele S. (2005), Bilanzen, 8. wesentlich überarbeitete Auflage, IDW Verlag GmbH, Düsseldorf, S. 135 - 137

DOER05: Döring U., StB Buchholz R. (2005), Buchhaltung und Jahresabschluss, 9. Auflage, Erich Schmidt Verlag GmbH & Co., Berlin, S. 128 - 133

HGB: Autor unbekannt (2006), Handelsgesetzbuch, 44. Auflage, Deutscher Taschenbuch Verlag GmbH & Co. KG, München, S. 1 - 300

MULA03: Dott. Mulas S. (2003), Wertberichtigungen auf Forderungen im Rahmen der Forderungsbewertung- Risikovorsorge, in: Creditmanager, Ausg.: September 2003, Verein für Credit Management e.V., Kleve, S. 17 - 21

SCHM04: Schmolke, Deitermann M. (2004), Industrielles Rechnungswesen, 32. Auflage, Winklers Verlag im Westermann Schulbuchverlag GmbH, Braunschweig, S. 269 - 270

WOEH02: Wöhe G. (2002), Einführung in die allgemeine Betriebswirtschaftslehre, 20. Auflage, Vahlen Franz GmbH, München, S. 954